关注我们

关注我们

当前位置:

当前位置:还有2小时美联储就要公布新一期的利率决议,目前美联储观察多个方面数据显示加息25bp的概率是87.1%,翻了下前几天查的数据是62%,剩下12.9%都是不加息,之前一直放狠线。

市场现在博弈就是加25bp与不加两者之间,按这架势预估加息25bp是大大大大概率,特别这几天美股天天在涨,老鲍底气估计又足了一些。

要是不加息一起嗨,加息50bp全部跪倒,加息25bp看老鲍态度...全球投资者拭目以待。

腾讯今天公布四季报,四季度营收1450亿元人民币,同比增长1%,调整后净利润297亿元人民币,同比增长19%。

营收表现还行,同比增速转正,调整后净利润表现很不错,同比高增长,增速几乎拉到了整顿前水平。

从业务结构上看,除了网络广告以外,别的业务营收同比都是下滑的,四季度业绩全靠网络广告同比增长15%拉起来。

其中社交及其他广告同比增长17%,按财报的解释是靠小程序和视频号的广告拉起来,对比媒体广告部分同比只有4%的增长。

腾讯这波很顽强,没有回购撑着最低也就跌到330港币,这次业绩不错,再加上发完财报后的继续回购,看看能不能带着中丐反弹一波。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我能够保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我没办法保证的是一定就不会破发。

看企业的营业范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能轻松的获得比行业更高的估值,所以第三步要筛选的就是成长性。

企业的以往营收和利润是稳健增长还是逐年下滑?是不是真的存在大幅度波动,如果存在大幅度波动要重点考虑是不是存在为了上市和估值调节报表的嫌疑。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

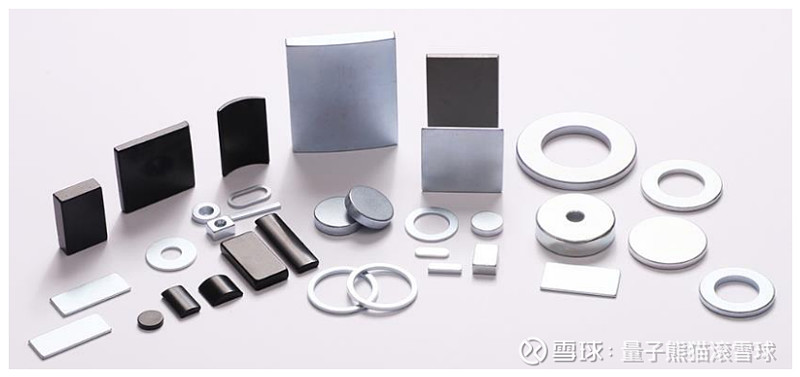

全称“浙江中科磁业股份有限公司”,主营业务为永磁材料的研发、生产和销售。

公司的基本的产品为永磁材料,可分为烧结钕铁硼永磁材料和永磁铁氧体磁体两类。

永磁材料又称硬磁材料,是一种磁化后去掉外磁场,能长期保留磁性,能经受一定强度的外加磁场干扰的重要基础功能材料,具有宽磁滞回线、高矫顽力 和高剩磁的特点,可以在一定程度上完成电信号转换、能量传递等重要功能。

烧结钕铁硼永磁材料属于第三代稀土永磁材料,具有磁性强、质量轻、体积小、能效高等特点,是目前工业化生产中综合性能最优的永磁材料,是精密电声器件、稀土永磁电机等当代制造业重要部件的关键电子材料。

公司目前生产的烧结钕铁硼永磁材料的产品性能能够完全满足众多应用领域的中高端市场需求,按内禀矫顽力Hcj的不同可分为N、M、H、SH、UH、EH、TH七个系列,形成了70多个牌号的系列产品。

永磁铁氧体磁体通常指烧结永磁铁氧体磁体,属于第二代永磁材料,具有电 阻率高、稳定性高、耐环境变化力强的特点,原料来源丰富且成本较低、适宜大批量生产,是电声器件、永磁电机等组件的关键电子材料。

公司目前生产的永磁铁氧体磁体共有21种牌号,规格齐全,形成了较为完整的产品集群,能够完全满足众多应用领域的多元化市场需求。

烧结钕铁硼永磁材料、永磁铁氧体磁体均为重要的基础功能材料,可广泛应 用于消费电子、节能家电、工业设施、汽车工业、风力发电、人机一体化智能系统、电动工 具等领域,具体如下:

主要客户为业内领先的电声器件制造商及永磁电机生产企业,如韩国星主、通力电子、EM-Tech、东科控股、歌尔股份、威灵电机、卧龙电驱等,相关客户的产品主要使用在于三星、哈曼、索尼、华为、小米、亚马逊、美的、格力、大金等全球知名消费电子、节能家电品牌。

业务主要是永磁材料生产,之前特斯拉宣布不用稀土做永磁电机指的就是稀土加工的永磁材料,比如烧结钕铁硼永磁材料中的钕就是稀土的一种,这个板块最近跌的也是比较惨。

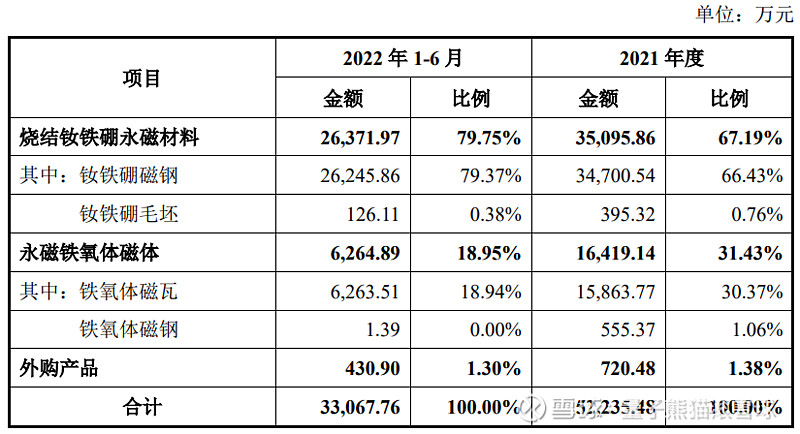

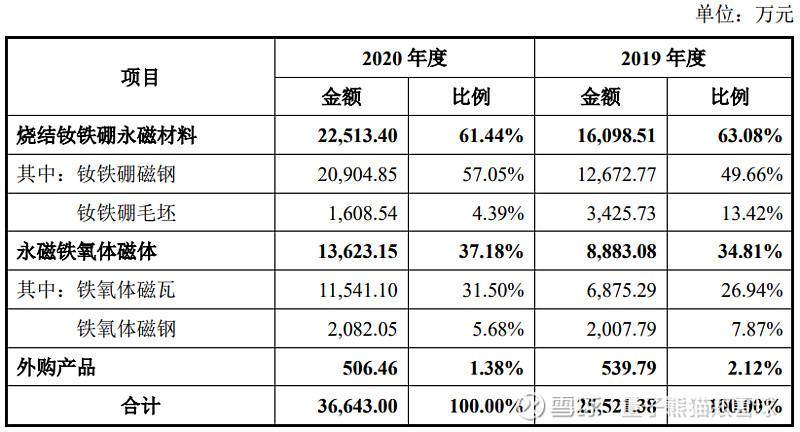

具体营收方面,主要营收以烧结钕铁硼永磁材料为主,营收占比逐年提升至接近80%。

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为大地熊(688077)、中科三环(000970)、英洛华(000795)、金力永磁(300748)、宁波韵升(600366)、正海磁材(300224)。

企业由天风证券主承销,新发行市值9.13亿元,发行后总市值36.50亿元,发行价格41.20元,发行市盈率45.72,PE-TTM30.63x,顶格申购需要5.5万元市值。

公司预计2023年第一季度营业收入区间为10,000万元至12,500万元;

预计扣除非经常性损益后归属于母企业所有者的净利润区间为1,200万元至1,700万元;

不说同比肯定就是有猫腻,查了下2022年一季度的营收是14,005.66万元,同比下滑不少,报喜不报忧。

2022年度公司营业收入为61,925.94万元,较上年同期增长13.54%;

归属于母企业所有者的纯利润是8,938.22万元,较上年同期增长4.97%;

扣除非经常性损益后归属于母企业所有者的纯利润是8,165.81万元,较上年同期增长2.27%。

2019-2021年营收增速还不错,利润增速很高,然后到2022年增速有较大回落,到2023年一季度是下滑的。

参考招股说明书解释根本原因为相关原材料产品价格大大上涨,而公司通过实时报价形成较好的价格传导,至于下滑原因没看到。

具体毛利率方面,2019年到2022年上半年主营业务毛利率分别是24.89%、27.56%、26.73%和27.01%,毛利率逐年提升。

从公司基本面看,行业概念还行,但是最近存在比较大利空,以往业绩不错,但是近期业绩也表现较弱。

从发行情况看,创业板发行,发行价格一般,发行市盈率偏高,PE-TTM偏高。

长久以来,中原地区形成了自给自足的农耕文明,而周边耕地资源匮乏地区也随之兴起的以抢掠、交换为主的游牧、商业文化,这就是我们小时候学的生产力决定生产关系。农业是需要土地的,每一寸土地都代表源源不断的粮食,有粮才能活命。最早觉悟的人们通过积累也好,暴力也罢,开始占有土地。有了土地就可以雇佣没有土地的无产者为自己打工,只要保证他们最基本的温饱,剩下的都是自己的。而无产者干再多的活也只能将将活在生死线上,子子孙孙无力回天。这就形成了阶级。得土地者得天下,寸土寸金的意识开始深入人心。无产者被瓜分干净后,就开始了有产者的内斗,通过战争兼并土地,小地主变成大地主,最终一统中原成就霸业。无产者也意识到,世世代代注定要活在最底层。一些有野心有一定的影响力的煽动者会忽悠其他的无产者,用人多的优势夺回土地资源,重分天下。然而大多数人是风险厌恶的,平日里能有口饭吃,谁也不会冒死求富。一旦遇到天灾粮食减产,无产者得不到最基本的温饱,这些扎根心底的念想就有付诸行动的动力了。土地梦连同解决温饱一锅烩了,对于下顿就断粮的人来说谁不心动呢,于是农民起义也就随之而来。从前我们只关注掌权者的荒淫无度导致农民起义以及朝代更替,其实资源短缺才是关键。这样一个世界的规律就是少数人能赚多数人的钱,多数人却赚不了少数人的钱。因为即使统治者不荒淫,嘴里克扣那点儿也填不饱多数人的肚子。无产者也不会因为统治者艰苦朴素与大伙儿打成一片,就干忍着饿肚子。所以统治者不是昏庸,而是不得不。如果占据着土地连自己人的财富自由都解决不了,只会更快分崩瓦解。这样想来他们的荒淫是理性的。至于啥时天灾,对粮食产量的影响,农民起义规模多大,能不能逐个击破逐层瓦解,都是天意不可违。一旦起义成功,就会出现农民起义领导者接手统治,像是刘邦朱元璋,或者推翻重来,在乱世中兼并重组由小及大再次集中为大一统国家。像是三国,五代十国。土地尤其是耕地的连续性,决定了中原必定是以农业为基础的大一统国家,而天灾对农业的影响,决定了朝代的更替。欧洲封建时期,与我们所谓的封建社会有本质不同。欧洲虽然土地面积不小,却被山川河海割裂,断断续续不成规模。罗马时期名义上是个统一国家,实际只是通过分封靠血缘纽带勉强维系,地形条件所致统治者的手根本伸不过去,所以多代以后血缘疏远自然六亲不认各占山头,形成割据。由于割据后形成的国家小,资源不均衡,就要通过交换互通有无,所以欧洲商业发达。而我们的封建是一管子插到底,管理效率越高越会集权化,走到极端就是一个爷剩下全是孙子。千年来中原文明对土地的重视形成了植根于心底的土地情节。其实当高层建筑普及,理论上土地经过立体化,每一寸通过叠加都能放大无数倍,也就谈不上稀缺。然而国人终究也只能把房子这个与土地最接近的产物和世世代代压在心底深处的土地情节联系在一起。火上烹油的是房地产蒸蒸日上的20年,让国人买了房不但能圆了土地梦还能成就发财梦。然而就像刚才说的少数人能赚多数人的钱,多数人赚不了少数人的钱。所以机会一旦让多数人知道了,也就不是机会了。购房者所谓的资产都沉积在钢筋水泥这个形态里,而钢筋水泥无非是个标的,说多少钱就是多少钱。有个笑话说张三有个石头,李四花一百万买了张三的石头,然后再用一百万把石头卖回给张三,张三的石头就瞬间价值百万。以此类推李四可以用自己的钱成就无数个‘百万富翁’。但真正有钱的仍旧只有是李四。房地产只是这个笑话的演化。不过是地产商说房子值钱,然后就把钢筋水泥以高价卖给你。作为信用背书的银行也来加镑,只要你借钱还贷,银行也承认你的房子值钱。一开始还有人怀疑,花那么多钱买房的都是傻子。双边舆论分歧严重,公说公有理婆说婆有理。渐渐地随价格不断上涨,空方也都一边倒向多方。有房的不惜一身贷款乐此不疲,没房的悔青肠子一声叹息自己才是傻子。大家自觉不自觉地一起和‘李四’编织了这个谎言。而现实是,如果把全国的房子都卖掉,价值400多万亿,这样的价格能买下半个地球!这个明摆着的泡沫就没人戳破。能让泡沫运行下去需要两个前提:一是冻结流动性,不能让过多房产卖出,如果持有者都醒悟要卖房,整个房地产价值的海市蜃楼就会崩塌。二是买方必须大于卖方。这就需要房价涨,吸引更加多新人入局加入击鼓传花的游戏。新人一旦入局也就成了既得利益者。所以没有人会指出皇帝的新装,因为大家都是这套谎言的‘受益者’。大家都沉醉在涨价的神话里,一家人几辈子的钱全押注在这里,却永远不知赢来的筹码还能换多少现金。现实是,‘李四’只管定价却不会跟你成交,大多数人的资产价值只是纸面价值永远无法转化为现金价值。泡沫运行前提是,不让过多的人卖出房产,且买家比卖家多。其实这是个悖论。虽然现在通过涨价就能达到这两个目的。然而一旦涨价的逻辑不成立,比如经济进入衰退周期或涨价违背上层意志,那时谎言就会被戳破。不但购房者信心不足,且持有者同样心虚,购房的观望,持有的卖出。就会造成房价下跌,价格下降又会强化持有者卖出和购房者观望预期……最终会导致房地产市场价值崩塌即使上层会救市,无非是强行冻结流动性,用时间换空间,让房价软着陆。强行冻结流动性就是限制交易条件,导致有价无市。对于宏观房价急剧缩量横盘,达到稳定价格目的。可对于个体根本没办法出手,即使个别达成交易条件的强行卖出也会因逆势而为,不但要割肉求荣且需承担高昂的摩擦成本。所以等大多数人都醒过闷儿了,黄花菜就凉了。网页链接

大盘剑指3300点,你还在等什么?昨天满仓且看好今天大盘将挑战3300点,绝不会独我一人(见前文:重磅!大盘挑战3300点,或在明天!网页链接)。而不少人看到美国加息,心里慌的一批。于是唱多的扭头换脸,看空的扯大嗓门。一些踏两只船、讲两路线点,震荡下行。更不可思议的是信誓旦旦的说,护你周全3195点见的。粉丝多,帖子热,个个分析的头头是道,人人研判的振振有词。谁曾料?大盘已经选择了远方,只顾着风雨兼程,调整了节奏,变换了步伐,竟将一众人等整迷糊了。我说过,预测大盘点位博眼球,不是菜鸟,就是坏蛋。讲实话,我对大盘谈不上研判,就是靠猜,比蒙要稍微好一点。猜的有点感觉了,自己就满仓。像喝酒,自斟自饮,自醉自醒。像吟诗,独思独想,独悲独伤。从不敢说,听我摔杯为号,让我护你周全。多半说这样话的人,嘴巴大底蕴浅,心气高悟性差。唉,算了,不说了。

#雪球星计划# #打新必备攻略# #量子熊猫# 大家好,我是量子熊猫。还有2小时美联储就要公布新一期的利率决议,目前美联储观察多个方面数据显示加息25bp的概率是87.1%,翻了下前几天查的数据是62%,剩下12.9%都是不加息,之前一直放狠线bp与不加两者之...

赣公网安备 赣ICP备11002169号-1

赣公网安备 赣ICP备11002169号-1